Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la Administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios.

La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera. La contabilidad es llevada adelante por contadores públicos que, en la mayoría de los países del mundo, deben registrarse en organismos de control públicos o privados para poder ejercer la profesión.

Los Estados Financieros resultan útiles para los usuarios ya que contienen datos que complementados con otras informaciones como por ejemplo; las condiciones del mercado en que se opera, permiten diagnosticar las políticas a seguir considerando nuevas tendencias (limitaciones de los estados financieros). Así mismo, se dice que para la presentación de los estados financieros se deberá considerar información real para ser más exactos con los resultados.

https://es.wikipedia.org/wiki/Estados_financieros

Qué es el Balance General

Es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada.

Al elaborar el balance general el empresario obtiene la información valiosa sobre su negocio, como el estado de sus deudas, lo que debe cobrar o la disponibilidad de dinero en el momento o en un futuro próximo

Partes conforman el balance general

- Activos

- Pasivos

- Patrimonio

ACTIVOS

Es todo lo que tiene la empresa y posee valor como:

- El dinero en caja y en bancos.

- Las cuentas por cobrar a los clientes

- Las materias primas en existencia o almacén

- Las máquinas y equipos

- Los vehículos

- Los muebles y enseres

- Las construcciones y terrenos

Los activos de una empresa se pueden clasificar en orden de liquidez en las siguientes categorías: Activos corrientes, Activos fijos y otros Activos.

ACTIVOS CORRIENTES

Son aquellos activos que son más fáciles para convertirse en dinero en efectivo durante el período normal de operaciones del negocio.

Estos activos son:

Caja

Es el dinero que se tiene disponible en el cajón del escritorio, en el bolsillo y los cheques al día no consignados.

Bancos

Es el dinero que se tiene en la cuenta corriente del banco.

Cuentas por Cobrar

Es el saldo de recaudar de las ventas a crédito y que todavía deben los clientes, letras de cambio los préstamos a los operarios y amigos. También se incluyen los cheques o letras de cambio por cobrar ya sea porque no ha llegado la fecha de su vencimiento o porque las personas que le deben a usted no han cumplido con los plazos acordados.

Inventarios

Es el detalle completo de las cantidades y valores correspondientes de materias primas, productos en proceso y productos terminados de una empresa.

En empresas comerciales y de distribución tales como tiendas, graneros, ferreterías, droguerías, etc., no existen inventarios de materias primas ni de productos de proceso. Sólo se maneja el inventario de mercancías disponibles para la venta, valoradas al costo.

Existen varios tipos de Inventarios:

Inventarios de Materias Primas

Es el valor de las materias primas disponibles a la fecha de la elaboración del balance, valoradas al costo.

Inventario de Producción en Proceso

Es el valor de los productos que están en proceso de elaboración. Para determinar el costo aproximado de estos inventarios, es necesario agregarle al costo de las materias primas, los pagos directos involucrados hasta el momento de realización del balance. Por ejemplo, la mano de obra sea pagada como sueldo fijo o por unidad trabajada (al contrato o destajo), los pagos por unidad hechos a otros talleres por concepto de pulida, tallada, torneada, desbastada, bordado, estampado, etc.

Inventario de Producción Terminada

Es el valor de la mercadería que se tiene disponible para la venta, valorada al costo de producción.

Activos Fijos

Es el valor de aquellos bienes muebles e inmuebles que la empresa posee y que le sirven para desarrollar sus actividades.

- Maquinaria y Equipo

- Vehículos

- Muebles y Enseres

- Construcciones

- Terrenos

Para ponerle valor a cada uno de estos bienes, se calcula el valor comercial o de venta aproximado, teniendo en cuenta el estado en que se encuentra a la fecha de realizar el balance. En los casos en que los bienes son de reciente adquisición se utiliza el valor de compra.

Los activos fijos sufren desgaste con el uso. Este desgaste recibe el nombre de “depreciación”

OTROS ACTIVOS

Son aquellos que no se pueden clasificar en las categorías de activos corrientes y activos fijos, tales como los gastos pagados por anticipado, las patentes, etc.

PASIVOS

Es todo lo que la empresa debe. Los pasivos de una empresa se pueden clasificar en orden de exigibilidad en las siguientes categorías.

Pasivos corrientes, pasivos a largo plazo y otros pasivos.

Pasivos corrientes

Son aquellos pasivos que la empresa debe pagar en un período menor a un año.

Sobregiros:

Es el valor de los sobregiros vigentes en la fecha de realización del balance.

Obligaciones Bancarias

Es el valor de las obligaciones contraídas (créditos) con los bancos y demás entidades financieras.

Cuentas por pagar a proveedores

Es el valor de las deudas contraídas por compras hechas a crédito a proveedores.

Anticipos

Es el valor del dinero que un cliente anticipa por un trabajo aún no entregado.

Cuentas por pagar

Es el valor de otras cuentas por pagar distintas a las de Proveedores, tales como los préstamos de personas particulares. En el caso de los préstamos personales o créditos de entidades financieras, debe tomarse en cuenta el capital y los intereses que se deben.

Prestaciones y cesantías consolidadas

Representa el valor de las cesantías y otras prestaciones que la empresa le debe a sus trabajadores. La empresa debe constituir un fondo, con el objeto de cubrir estas obligaciones en el momento.

Impuestos por pagar

Es el saldo de los impuestos que se adeudan en la fecha de realización del balance.

Pasivo a largo plazo

Son aquellos activos que la microempresa debe pagar en un período mayor a un año, tales como obligaciones bancarias, etc.

Otros pasivos

Son aquellos pasivos que no se pueden clasificar en las categorías de pasivos corrientes y pasivos a largo plazo, tales como el arrendamiento recibido por anticipado.

Patrimonio

Es el valor de lo que le pertenece al empresario en la fecha de realización del balance. Este se clasifica en:

Capital

Es el aporte inicial hecho por el empresario para poner en funcionamiento su empresa.

Utilidades Retenidas

Son las utilidades que el empresario ha invertido en su empresa.

Utilidades del Período Anterior

Es el valor de las utilidades obtenidas por la empresa en el período inmediatamente anterior. Este valor debe coincidir con el de las utilidades que aparecen en el último estado de pérdidas y ganancias.

Reserva legal.

Corresponde al valor de las utilidades que por ley deben reservarse.

El patrimonio se obtiene mediante la siguiente operación:

El Activo es igual a PASIVOS más PATRIMONIO.

https://www.gerencie.com/balance-general.html

ESTADO DE RESULTADOS

Todas las empresas, sea cual sea su tamaño necesitan obtener información sobre su desempeño para saber si han logrado resultados positivos, es decir, ganancias o si al contrario han sufrido pérdidas producto de su operación al finalizar un periodo determinado.

Y dado que el objetivo primordial de las organizaciones es maximizar las utilidades, es fundamental que te apoyes en herramientas que te permitan contar con información oportuna y confiable para la toma de decisiones.

Los estados financieros son una herramienta de gestión que te ayudará a tener una mejor visión de la situación financiera de la empresa, los recursos con los que cuenta, los resultados obtenidos, las entradas y salidas de efectivo que se han presentado, la rentabilidad generada, entre otros aspectos de gran relevancia para la operación y administración de la organización.

En esta ocasión, te compartiremos información acerca de uno de los principales estados financieros, el estado de resultados.

¿Qué es un estado de resultados?

El estado de resultados, también conocido como estado de ganancias y pérdidas es un reporte financiero que en base a un periodo determinado muestra de manera detallada los ingresos obtenidos, los gastos en el momento en que se producen y como consecuencia, el beneficio o pérdida que ha generado la empresa en dicho periodo de tiempo para analizar esta información y en base a esto, tomar decisiones de negocio.

Este estado financiero te brinda una visión panorámica de cuál ha sido el comportamiento de la empresa, si ha generado utilidades o no. En términos sencillos es un reporte es muy útil para ti como empresario ya que te ayuda a saber si tu compañía está vendiendo, qué cantidad está vendiendo, cómo se están administrando los gastos y al saber esto, podrás saber con certeza si estás generando utilidades.

Componentes del estado de resultados

Los elementos de un estado financiero se agrupan de la siguiente manera: ingresos, costos y gastos. En base a estos tres rubros principales se estructura el reporte.

Las principales cuentas que lo conforman son las siguientes:

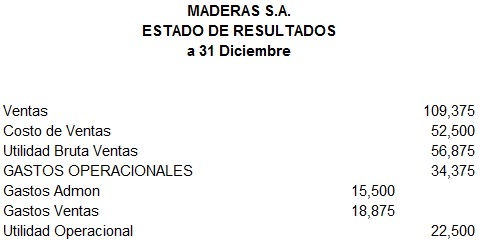

• Ventas: Este dato es el primero que aparece en el estado de resultados, debe corresponder a los ingresos por ventas en el periodo determinado.

• Costo de ventas: Este concepto se refiere a la cantidad que le costó a la empresa el artículo que está vendiendo.

• Utilidad o margen bruto: Es la diferencia entre las ventas y el costo de ventas. Es un indicador de cuánto se gana en términos brutos con el producto es decir, si no existiera ningún otro gasto, la comparativa del precio de venta contra lo que cuesta producirlo o adquirirlo según sea el caso.

• Gastos de operación: En este rubro se incluyen todos aquellos gastos que están directamente involucrados con el funcionamiento de la empresa. Algunos ejemplos son: los servicios como luz, agua, renta, salarios, etc.

• Utilidad sobre flujo (EBITDA): Es un indicador financiero que mide las ganancias o utilidad que obtiene una empresa sin tomar en cuenta los gastos financieros, impuestos y otros gastos contables que no implican una salida de dinero real de la empresa como son las amortizaciones y depreciaciones.

• Depreciaciones y amortizaciones: Son importes que de manera anual se aplican para disminuir el valor contable a los bienes tangibles que la empresa utiliza para llevar a cabo sus operaciones (activos fijos), por ejemplo el equipo de transporte de una empresa.

• Utilidad de operación: Se refiere a la diferencia que se obtiene al restar las depreciaciones y amortizaciones al EBITDA, indica la ganancia o pérdida de la empresa en función de sus actividades productivas.

• Gastos y productos financieros: Son los gastos e ingresos que la compañía tiene pero que no están relacionados de manera directa con la operación de la misma, por lo general se refiere montos relacionados con bancos como el pago de intereses.

• Utilidad antes de impuestos: Este concepto se refiere a la ganancia o pérdida de la empresa después de cubrir sus compromisos operacionales y financieros.

• Impuestos: Contribuciones sobre las utilidades que la empresa paga al gobierno.

• Utilidad neta: Es la ganancia o pérdida final que la empresa obtiene resultante de sus operaciones después de los gastos operativos, gastos financieros e impuestos.

Al momento de elaborar tu estado financiero es importante que tomes en cuenta algunas consideraciones:

• Es importante que el estado de resultados se realice de forma mensual, trimestral y anual para un mejor seguimiento.

• Detalla de manera precisa cada rubro de gastos ya sean operativos, administrativos, financieros etc.

• Asegúrate de contar con información real y confiable, esto puedes de lograrlo al contar con una herramienta tecnológica ERP que te ayude a integrar la información de todas las áreas operativas y financieras de tu empresa.

Objetivos del estado de resultados

El estado de pérdidas y ganancias tiene objetivos muy puntuales cuando presenta la situación financiera de la compañía, el principal es medir el desempeño operativo de la empresa en un periodo determinado al relacionar los ingresos generados con los gastos en que se incurre para lograr ese objetivo.

Esta información que se obtiene es de mucha utilidad, sobre todo al analizarlo en conjunto con otros estados financieros básicos como el balance general y el estado de flujo de efectivo, de esta manera al evaluar el estado de resultados de tu empresa podrás:

1. Realizar una evaluación precisa de la rentabilidad de tu empresa, su capacidad de generar utilidades, de igual manera es importante para conocer de qué manera puedes optimizar tus recursos para maximizar tus utilidades.

2. Medir el desempeño de la empresa es decir, cuánto estás invirtiendo por cada peso que estás ganando.

3. Obtener un mejor conocimiento para determinar la repartición de los dividendos ya que éstos dependen de las utilidades generadas durante el periodo.

4. Estimar los flujos de efectivo al poder realizar proyecciones de las ventas de manera más precisa al utilizar el estado de resultados como base.

5. Identificar en qué parte del proceso se están consumiendo más recursos económicos, esto lo puedes saber al analizar los márgenes en cada rubro. Esto te dará una perspectiva de la eficiencia de la empresa.

El estado de resultados es de vital importancia para tu empresa ya que se convierte en un elemento de apoyo a la gestión al brindarte información de valor para la toma de decisiones y la planificación estratégica.

http://blog.corponet.com.mx/que-es-el-estado-de-resultados-y-cuales-son-sus-objetivos

Balance General: Es un documento contable que resume todo lo que tiene la empresa,sus obligaciones financieras y el dinero que le deben en un determinado período de tiempo. Está compuesto por pasivos, activos y patrimonio.

Estado de Resultados: Es el documento contable que acompaña al balance general donde se muestra el resultado de operaciones en un determinado periodo de tiempo, sea de utilidad, perdida o excedente.

EJEMPLOS DE BALANCE GENERAL

EJEMPLOS DE ESTADO DE RESULTADOS

COMENTARIO:

El tema de estado de resultados es de suma importancia para una empresa, pues permite establecer con lo que cuenta, si se puede invertir a futuro, gastos innecesarios, establecer estrategia para afrontar los problemas que pueda suscitar en el ejercicio de la empresa en un tiempo determinado.

Es importante y llevar un control de los registros de la empresa, para tener la información que se necesite en determinado momento. En la empresa se deben de llevar los libros contables, entre ellos podemos mencionar el Balance General y El Estado de Resultados.

No hay comentarios:

Publicar un comentario